Aktualizacja: 10.05.2026

Masz poczucie, że nie masz z czego odkładać pieniędzy? To jeden z najczęstszych problemów finansowych w Polsce. W rzeczywistości pytanie: jak oszczędzać, gdy nie ma z czego, pojawia się najczęściej u osób, które nie widzą pełnego obrazu swoich wydatków. Dane Główny Urząd Statystyczny pokazują, że nawet w gospodarstwach o niższych dochodach występuje przestrzeń do ograniczenia kosztów – szczególnie w obszarach zmiennych. Jak podejść do tego strategicznie?

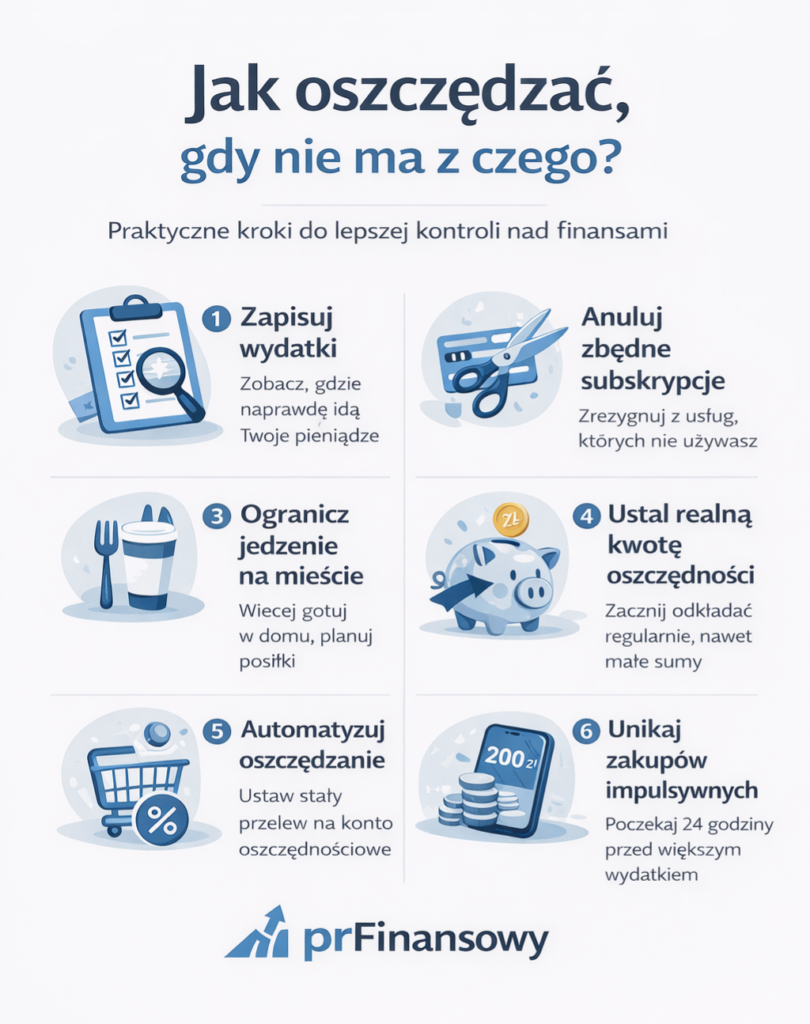

Jak oszczędzać, gdy nie ma z czego? Szybka odpowiedź

Jeśli nie masz z czego odkładać pieniędzy:

- zacznij od analizy wydatków,

- ogranicz małe, powtarzalne koszty,

- ustaw automatyczne odkładanie nawet małej kwoty,

- odkładaj pieniądze zaraz po wypłacie,

- buduj nawyk zamiast ambitnego planu.

W praktyce nawet 100–200 zł miesięcznie może stać się początkiem stabilnej poduszki finansowej.

Dlaczego wiele osób nigdy nie zaczyna oszczędzać?

Najtrudniejszy moment zwykle wygląda tak samo: kończy się miesiąc, konto prawie puste, a Ty znowu masz poczucie, że „od następnego miesiąca zaczniesz odkładać”.

Problem polega na tym, że większość osób próbuje oszczędzać z pieniędzy, które zostaną na końcu miesiąca. W praktyce bardzo rzadko zostaje cokolwiek.

Dlatego osoby, które skutecznie budują oszczędności, zwykle robią odwrotnie:

najpierw odkładają małą kwotę, a dopiero później planują resztę wydatków.

I właśnie to najczęściej zmienia sytuację finansową dużo bardziej niż jednorazowe „cięcie kosztów”.

Dlaczego wydaje Ci się, że nie masz z czego oszczędzać?

W większości przypadków problemem nie jest brak pieniędzy, ale brak kontroli nad wydatkami i ich rozproszenie.

To, że wydaje Ci się, że nie masz z czego oszczędzać, wynika zwykle z braku pełnego obrazu finansów. Większość wydatków odbywa się automatycznie i bez refleksji – szybkie zakupy, drobne przyjemności, subskrypcje, które „same się opłacają”. Według analiz Narodowy Bank Polski nawet 20–30% wydatków gospodarstw domowych ma charakter elastyczny i może zostać ograniczone bez dużych wyrzeczeń.

To oznacza, że odpowiedź na pytanie „jak oszczędzać, gdy nie ma z czego” często brzmi: najpierw zobacz, gdzie pieniądze naprawdę trafiają. W praktyce wiele osób dopiero po zapisaniu wydatków przez miesiąc zauważa, że znika im kilkaset złotych w sposób zupełnie niekontrolowany. To nie są duże zakupy – to suma drobnych decyzji.

Dodatkowo działa efekt psychologiczny: wydatki bezgotówkowe są mniej „odczuwalne”, więc łatwiej przekroczyć budżet. Brak planowania powoduje, że decyzje finansowe są spontaniczne, a nie świadome. To właśnie ten mechanizm buduje wrażenie, że nie masz z czego oszczędzać.

Najczęstsze powody:

- brak zapisywania wydatków

- kupowanie „po drodze” (kawa, przekąski, szybkie zakupy)

- brak planu na jedzenie i zakupy

- opłaty automatyczne, których nie kontrolujesz

Wniosek: jeśli zastanawiasz się, jak oszczędzać gdy nie ma z czego – zacznij od sprawdzenia, gdzie te pieniądze faktycznie znikają.

Dlaczego wypłata znika po kilku dniach?

To moment, który zna wiele osób. Wpływa wynagrodzenie, przez chwilę konto wygląda dobrze, a kilka dni później pojawia się pytanie:

„Gdzie właściwie zniknęły te pieniądze?”

Najczęściej problem nie wynika z jednego dużego wydatku. Pieniądze rozchodzą się stopniowo:

- rachunki i opłaty stałe,

- zakupy spożywcze,

- jedzenie na mieście,

- kawa „po drodze”,

- drobne zakupy online,

- subskrypcje,

- szybkie płatności kartą lub telefonem.

Każdy wydatek osobno wydaje się niewielki. Problem pojawia się wtedy, gdy wszystkie zaczynają się sumować.

Do tego dochodzi brak planu. Wiele osób nie ustala:

- ile może wydać,

- ile chce odłożyć,

- gdzie kończy się „potrzeba”, a zaczyna spontaniczny wydatek.

Efekt jest prosty:

wypłata znika szybciej, niż wydaje się możliwe.

Szczególnie mocno widać to przy płatnościach bezgotówkowych. Gdy nie widzisz fizycznie wydawanych pieniędzy, dużo łatwiej stracić kontrolę nad budżetem. Kilkanaście małych płatności tygodniowo potrafi zamienić się w kilkaset złotych miesięcznie.

Dlatego osoby, które skutecznie zaczynają oszczędzać, zwykle robią jedną rzecz:

zaczynają obserwować swoje pieniądze dużo dokładniej niż wcześniej.

Ile realnie możesz odkładać, nawet jeśli wydaje się, że to niemożliwe?

Nawet przy dochodzie 3000–4000 zł netto możliwe oszczędności wynoszą około 200–500 zł miesięcznie.

Wiele osób zakłada, że aby zacząć odkładać pieniądze, trzeba mieć wysokie dochody. Tymczasem dane publikowane przez NBP pokazują coś innego. Nawet gospodarstwa domowe o niższych dochodach są w stanie generować nadwyżki finansowe – pod warunkiem, że kontrolują wydatki.

Przy dochodzie 3000 zł netto często zostaje około 1000 zł po opłaceniu podstawowych kosztów. Z tej kwoty nie da się odłożyć wszystkiego, ale realne jest przeznaczenie 200–300 zł na oszczędności. Przy wyższych dochodach proporcje rosną. Kluczowe jest podejście: nie próbuj odkładać maksymalnej kwoty, tylko taką, którą jesteś w stanie utrzymać co miesiąc.

Warto też pamiętać, że oszczędzanie to proces. Na początku chodzi o budowanie nawyku, a nie spektakularne efekty. Zbyt ambitny plan kończy się rezygnacją już po kilku tygodniach. Znacznie lepsze rezultaty daje rozpoczęcie od mniejszej kwoty i jej stopniowe zwiększanie.

Dlatego jeśli zastanawiasz się, jak oszczędzać, gdy nie ma z czego – zacznij od symbolicznej kwoty. Nawet 100 zł miesięcznie zmienia sposób myślenia o pieniądzach i buduje fundament pod większe oszczędności w przyszłości.

Ile można odłożyć w rok przy małych kwotach?

Wiele osób uważa, że małe oszczędności „nic nie zmieniają”. W praktyce to właśnie regularność najczęściej buduje największą różnicę po kilku miesiącach.

Nawet niewielkie kwoty odkładane codziennie mogą dać całkiem sporą sumę w skali roku:

- 5 zł dziennie → 1825 zł rocznie

- 10 zł dziennie → 3650 zł rocznie

- 20 zł dziennie → 7300 zł rocznie

To pokazuje, że odpowiedź na pytanie „jak oszczędzać, gdy nie ma z czego” bardzo często nie zaczyna się od dużych pieniędzy, ale od małych, regularnych decyzji.

Największe znaczenie ma tutaj powtarzalność. Dużo łatwiej utrzymać odkładanie niewielkich kwot każdego dnia niż próbować odkładać duże sumy „od czasu do czasu”.

Od jakiej kwoty warto zacząć oszczędzać?

Nawet 50–100 zł miesięcznie ma sens, jeśli robisz to regularnie. Największym błędem jest czekanie na moment, w którym „będzie z czego odkładać”. W praktyce nawyk oszczędzania zwykle pojawia się wcześniej niż wyższe zarobki.

Gdzie naprawdę uciekają pieniądze? Konkretne obszary i liczby

Największe oszczędności znajdziesz w powtarzalnych, codziennych wydatkach, które wydają się niewielkie.

Nie chodzi o jednorazowe duże zakupy. Największy wpływ na budżet mają wydatki, które powtarzają się regularnie. To właśnie one odpowiadają za sytuację, w której masz wrażenie, że nie masz z czego oszczędzać.

Jedzenie poza domem to jeden z głównych przykładów. Kilka wizyt w restauracji lub zamówień jedzenia w miesiącu może generować koszt rzędu 300–500 zł. Do tego dochodzą drobne zakupy – kawa na mieście, przekąski, szybkie zakupy w sklepie. Każdy z tych wydatków wydaje się niewielki, ale razem tworzą znaczącą kwotę.

Kolejnym obszarem są subskrypcje. Platformy streamingowe, aplikacje, abonamenty – często opłacane automatycznie. Wiele osób nie zdaje sobie sprawy, ile takich usług posiada.

Rachunki również mają potencjał do optymalizacji. Zmiana taryfy prądu, renegocjacja umowy internetowej czy zmiana operatora mogą obniżyć koszty nawet o kilkadziesiąt złotych miesięcznie.

To wszystko prowadzi do jednego wniosku: pieniądze nie znikają przez jeden błąd, ale przez brak kontroli nad wieloma małymi decyzjami.

Przykład: jak oszczędzać, gdy nie ma z czego – prawdziwa sytuacja krok po kroku

Nawet przy dochodzie na poziomie 3000–3500 zł netto można znaleźć konkretne oszczędności, jeśli przeanalizujesz wydatki.

Załóżmy sytuację osoby, która uważa, że „nie ma z czego odkładać”:

- dochód: 3500 zł netto

- stałe wydatki (czynsz, rachunki): 2000 zł

- jedzenie i codzienne zakupy: 900 zł

- inne wydatki: 600 zł

Na pierwszy rzut oka wszystko się zgadza – pieniądze się „rozchodzą” i nic nie zostaje.

Po dokładniejszej analizie okazuje się jednak, że:

- ok. 200 zł miesięcznie idzie na jedzenie na mieście,

- ok. 150 zł na drobne, impulsywne zakupy,

- ok. 100 zł na nieużywane subskrypcje i usługi.

Łącznie daje to 450 zł miesięcznie, które wcześniej nie były zauważane.

Po wprowadzeniu prostych zmian:

- ograniczenie jedzenia na mieście,

- rezygnacja z części subskrypcji,

- większa kontrola drobnych wydatków,

realna oszczędność wynosi 300–400 zł miesięcznie bez zmiany stylu życia.

To właśnie pokazuje, że w wielu przypadkach odpowiedź na pytanie „jak oszczędzać, gdy nie ma z czego” zaczyna się od jednego kroku – sprawdzenia, gdzie pieniądze faktycznie znikają.

Ile możesz zaoszczędzić w praktyce? Symulacja miesięczna

Nawet przy napiętym budżecie możesz odzyskać od 300 do 800 zł miesięcznie poprzez świadome decyzje finansowe.

Zastanawiasz się, ile pieniędzy odkładać miesięcznie? Poniższa tabela pokazuje realistyczny przykład osoby, która uważa, że „nie ma z czego oszczędzać”, a po analizie budżetu znajduje konkretne pieniądze:

| Obszar wydatków | Przed zmianą | Po zmianie | Oszczędność |

| Jedzenie na mieście | 400 zł | 150 zł | 250 zł |

| Zakupy impulsywne | 300 zł | 120 zł | 180 zł |

| Subskrypcje | 120 zł | 50 zł | 70 zł |

| Transport | 250 zł | 200 zł | 50 zł |

| Rozrywka | 300 zł | 180 zł | 120 zł |

| Łącznie | 1370 zł | 700 zł | 670 zł |

Co z tego wynika?

Jeśli zastanawiasz się, jak oszczędzać gdy nie ma z czego, ta tabela pokazuje najważniejszą rzecz:

pieniądze bardzo często są ukryte w codziennych nawykach, a nie w dużych wydatkach.

Jak zacząć oszczędzać w 7 dni – prosty plan działania

Wiele osób wie, że powinno oszczędzać, ale nie wie, od czego zacząć. Dlatego zamiast ogólnych porad warto wdrożyć konkretny plan działania na najbliższy tydzień.

Dzień 1–2: analiza wydatków

Sprawdź historię konta i zapisz wszystkie wydatki z ostatnich 30 dni. Podziel je na trzy kategorie: stałe, zmienne i zbędne. Już na tym etapie zobaczysz, gdzie „uciekają” pieniądze.

Dzień 3: eliminacja zbędnych kosztów

Zrezygnuj z minimum jednej subskrypcji lub wydatku, z którego nie korzystasz. Nawet 30–50 zł miesięcznie to pierwszy krok do zmiany.

Dzień 4: ustalenie kwoty oszczędności

Nie próbuj odkładać maksymalnej kwoty. Ustal realną wartość, np. 100–200 zł, którą jesteś w stanie odkładać co miesiąc.

Dzień 5: automatyzacja

Ustaw stały przelew na konto oszczędnościowe – najlepiej w dniu wpływu wynagrodzenia. Dzięki temu oszczędzanie stanie się nawykiem, a nie decyzją.

Dzień 6–7: kontrola i korekta

Sprawdź, które wydatki możesz jeszcze ograniczyć. Często już po pierwszym tygodniu widać dodatkowe 50–100 zł oszczędności.

Jak oszczędzać, gdy nie ma z czego – system, który działa w praktyce

Najskuteczniejsze podejście opiera się na prostym systemie: analiza wydatków, automatyzacja i konsekwencja.

Zamiast polegać na motywacji, warto stworzyć system, który działa niezależnie od Twojego nastroju czy chęci. Pierwszym krokiem jest analiza wydatków – najlepiej przez 30 dni. Zapisuj wszystko, bez wyjątków. To pozwala zobaczyć pełny obraz finansów i zidentyfikować obszary do poprawy.

Następnie podziel wydatki na trzy kategorie: stałe, zmienne i zbędne. Największy potencjał zmian znajduje się w dwóch ostatnich grupach. To tam najczęściej można odzyskać kilkaset złotych miesięcznie.

Kolejny krok to automatyzacja. Ustaw stały przelew na konto oszczędnościowe tuż po otrzymaniu wynagrodzenia. Dzięki temu oszczędzanie staje się pierwszym wydatkiem, a nie ostatnim. To zmienia sposób zarządzania pieniędzmi.

Ważne jest również oddzielenie środków. Konto oszczędnościowe powinno być poza codziennym zasięgiem, aby ograniczyć pokusę ich wydania.

Taki system eliminuje największy problem: odkładanie pieniędzy „jeśli coś zostanie”. W praktyce zazwyczaj nie zostaje nic.

Przeczytaj też: Jak oszczędzać przy niskich zarobkach – realny plan, liczby i strategie

Sprawdzone sposoby, które naprawdę pomagają oszczędzać przy niskich dochodach

Największy efekt daje wprowadzenie kilku konkretnych zmian jednocześnie, a nie jednej dużej rewolucji.

Pierwszym rozwiązaniem jest zasada 24 godzin. Jeśli chcesz coś kupić, odczekaj jeden dzień. W wielu przypadkach okazuje się, że zakup nie był potrzebny. To prosta metoda, która ogranicza impulsywne wydatki.

Kolejnym krokiem jest planowanie jedzenia. Brak planu prowadzi do częstszych zakupów i większych wydatków. Przygotowanie listy zakupów oraz planu posiłków pozwala zmniejszyć koszty nawet o kilkaset złotych miesięcznie.

Warto także przeanalizować subskrypcje. Często płacisz za usługi, z których rzadko korzystasz. Ich ograniczenie daje szybki efekt finansowy.

Dobrym rozwiązaniem jest również korzystanie z gotówki. Wydatki fizyczne są bardziej odczuwalne niż płatności kartą, co wpływa na decyzje zakupowe.

Nie można pominąć sprzedaży nieużywanych rzeczy. Wiele osób posiada przedmioty, które mogą przynieść jednorazowy zastrzyk gotówki. To prosty sposób na zwiększenie budżetu bez dodatkowej pracy.

Jak zwiększyć oszczędności, gdy naprawdę sytuacja jest trudna?

Największy efekt daje połączenie oszczędzania z dodatkowymi źródłami dochodu.

Oszczędzanie ma swoje granice. W pewnym momencie dalsze ograniczanie wydatków staje się trudne. Dlatego warto rozważyć zwiększenie przychodów, nawet w niewielkim stopniu.

Dodatkowe zajęcia, takie jak drobne zlecenia online, pomoc lokalna czy prace weekendowe, mogą przynieść od 200 do 500 zł miesięcznie. To kwota, która znacząco wpływa na możliwości finansowe.

Połączenie oszczędzania i dodatkowego dochodu daje najlepsze rezultaty. Nawet jeśli odkładasz 300 zł i zarabiasz dodatkowe 300 zł, w skali roku daje to ponad 7000 zł.

To pokazuje, że odpowiedź na pytanie „jak oszczędzać, gdy nie ma z czego” nie zawsze polega wyłącznie na cięciu kosztów. Czasami warto skupić się również na zwiększeniu dochodu.

Ile możesz uzbierać, odkładając małe kwoty?

Regularne odkładanie nawet niewielkich kwot pozwala zgromadzić znaczące oszczędności w dłuższym czasie.

Systematyczność ma większe znaczenie niż wysokość wpłat. Odkładając 200 zł miesięcznie, po roku masz 2400 zł. Po pięciu latach to już 12 000 zł. Przy wyższych kwotach efekty rosną jeszcze szybciej.

Jeśli dodatkowo uwzględnisz oprocentowanie (np. lokaty czy konta oszczędnościowe), kapitał rośnie jeszcze bardziej.

To pokazuje, że nawet jeśli dziś masz wrażenie, że nie masz z czego oszczędzać, to w dłuższej perspektywie możesz zbudować stabilną poduszkę finansową.

Jak rosną oszczędności w czasie? Efekt regularności

Systematyczne odkładanie nawet niewielkich kwot prowadzi do zbudowania znaczącego kapitału w ciągu kilku lat.

| Miesięczna kwota | Po 1 roku | Po 3 latach | Po 5 latach |

| 100 zł | 1200 zł | 3600 zł | 6000 zł |

| 200 zł | 2400 zł | 7200 zł | 12 000 zł |

| 300 zł | 3600 zł | 10 800 zł | 18 000 zł |

| 500 zł | 6000 zł | 18 000 zł | 30 000 zł |

Według danych Narodowy Bank Polski regularne oszczędzanie jest jednym z najskuteczniejszych sposobów budowania stabilności finansowej — nawet przy niskich dochodach.

Przeczytaj też: Poduszka finansowa – ile powinna wynosić i jak ją zbudować, aby zapewnić sobie stabilność?

FAQ – najczęściej zadawane pytania

Jak oszczędzać, gdy nie ma z czego i wszystkie pieniądze idą na życie?

Zacznij od analizy wydatków, bo często część z nich można ograniczyć bez zmiany stylu życia.

W praktyce wiele osób nie zdaje sobie sprawy, ile wydaje na drobne rzeczy. Dopiero zapisanie wydatków pokazuje pełny obraz sytuacji. W wielu przypadkach pozwala to odzyskać 200–400 zł miesięcznie, które wcześniej „znikały”.

Jak oszczędzać, gdy nie ma z czego przy bardzo niskich zarobkach?

Najważniejsze jest rozpoczęcie od małych kwot i budowanie nawyku oszczędzania.

Nawet 50–100 zł miesięcznie ma znaczenie. Z czasem, wraz ze wzrostem dochodów lub lepszym zarządzaniem finansami, można zwiększyć tę kwotę. Największym błędem jest odkładanie decyzji na później.

Czy oszczędzanie ma sens przy małych kwotach?

Tak, ponieważ działa efekt kumulacji i regularności.

Z danych NBP wynika, że nawet niewielkie oszczędności mogą przekształcić się w znaczący kapitał w ciągu kilku lat. To pierwszy krok do stabilności finansowej i bezpieczeństwa.

Co zrobić, jeśli na koniec miesiąca nie zostaje nic?

Najpierw ogranicz niekontrolowane wydatki, a dopiero potem zacznij odkładać pieniądze.

Bez analizy budżetu oszczędzanie jest praktycznie niemożliwe. W wielu przypadkach już samo uporządkowanie wydatków pozwala znaleźć środki na oszczędności.

Jeśli chcesz dowiedzieć się więcej na temat oszczędzania pieniędzy, to polecam Ci mój artykuł: Jak oszczędzać pieniądze w 2026? To kompletny system budowania kapitału od zera do 100 000 zł i więcej.

Czy da się oszczędzać przy minimalnej krajowej?

Tak, choć wymaga to większej kontroli wydatków i bardzo prostego systemu działania. Przy niższych dochodach najważniejsze jest ograniczenie drobnych, powtarzalnych kosztów oraz odkładanie nawet małych kwot zaraz po wpływie wynagrodzenia. W praktyce wiele osób zaczyna od 50–100 zł miesięcznie.

Jak oszczędzać przy życiu od wypłaty do wypłaty?

Najpierw trzeba odzyskać kontrolę nad pieniędzmi. Pomaga zapisanie wszystkich wydatków przez 30 dni, ograniczenie impulsywnych zakupów i ustawienie automatycznego odkładania małej kwoty. Nawet niewielka poduszka finansowa zmniejsza stres związany z kolejną wypłatą.

Ile pieniędzy odkłada przeciętny Polak?

To zależy od dochodów i sytuacji gospodarstwa domowego, ale dane NBP pokazują, że wiele osób odkłada regularnie od kilku do kilkunastu procent swoich dochodów. Problem polega na tym, że duża część Polaków nadal nie posiada większej rezerwy finansowej na nagłe wydatki. Więcej o tym w: Ile oszczędności naprawdę mają 30- i 40-latkowie? Internet mocno przekłamuje rzeczywistość

Jak zacząć oszczędzać od zera?

Najlepiej od bardzo prostego planu:

- sprawdzenia wydatków,

- ustalenia małej kwoty do odkładania,

- automatycznego przelewu po wypłacie,

- ograniczenia kilku powtarzalnych kosztów.

Na początku dużo ważniejsza od wysokości oszczędności jest regularność.

Jak oszczędzać pieniądze co miesiąc?

Najskuteczniej działa automatyzacja. Ustaw stały przelew na konto oszczędnościowe w dniu wpływu wynagrodzenia. Dzięki temu oszczędzanie staje się regularnym nawykiem, a nie decyzją podejmowaną pod koniec miesiąca.

Dlaczego nie mogę nic odłożyć?

Najczęściej problemem nie jest sam dochód, ale brak kontroli nad wydatkami i odkładanie oszczędzania „na później”. Wiele osób dopiero po analizie budżetu zauważa, ile pieniędzy znika na małych, codziennych kosztach.

Jak wyjść z życia od wypłaty do wypłaty?

Najważniejsze jest stworzenie minimalnej rezerwy finansowej i odzyskanie kontroli nad pieniędzmi. Pomaga:

- analiza wydatków,

- ograniczenie kosztów zmiennych,

- odkładanie nawet małych kwot,

- zwiększanie dochodów,

- unikanie impulsywnych zakupów.

To zwykle proces kilku miesięcy, ale nawet niewielkie oszczędności potrafią znacząco zmniejszyć presję finansową.

Czy da się oszczędzać bez rezygnowania ze wszystkiego?

Tak. Największe efekty zwykle daje ograniczenie małych, regularnych wydatków, a nie radykalne wyrzeczenia. W praktyce dużo łatwiej utrzymać plan oparty na małych zmianach niż całkowicie zmieniać styl życia z dnia na dzień. Wiele osób zaczyna od ograniczenia kilku powtarzalnych kosztów i dopiero później zwiększa poziom oszczędności.

Podsumowanie

Większość osób nie zaczyna oszczędzać dlatego, że ciągle czeka na „lepszy moment”. Problem polega na tym, że taki moment bardzo rzadko pojawia się sam.

W praktyce oszczędności najczęściej nie budują osoby, które zarabiają najwięcej, ale te, które mają prosty system kontrolowania pieniędzy. Nawet niewielkie kwoty odkładane regularnie potrafią po kilku miesiącach zmniejszyć stres finansowy i dać poczucie większego bezpieczeństwa.

Jeśli dziś masz wrażenie, że nie masz z czego oszczędzać, zacznij od małych kroków:

- sprawdzenia wydatków,

- ograniczenia kilku powtarzalnych kosztów,

- odkładania nawet symbolicznej kwoty zaraz po wypłacie.

To właśnie regularność najczęściej zmienia sytuację finansową dużo bardziej niż jednorazowe, radykalne wyrzeczenia.

Źródła:

- https://stat.gov.pl/obszary-tematyczne/warunki-zycia/dochody-wydatki-i-warunki-zycia-ludnosci/sytuacja-gospodarstw-domowych-w-2023-r-w-swietle-badania-budzetow-gospodarstw-domowych,3,23.html

- https://nbp.pl/publikacje/cykliczne-materialy-analityczne-nbp/badanie-zasobnosci-gospodarstw-domowych/

Jestem analitykiem finansowym i twórcą serwisu PR Finansowy. Analizuję oferty banków, kredytów i produktów oszczędnościowych, a w swoich artykułach w prosty sposób wyjaśniam zagadnienia związane z finansami osobistymi i zarządzaniem budżetem.

Dodaj komentarz